阿米巴专家-合众资源集团欢迎您!

深圳市华典智慧科技有限公司

地址:深圳市龙华区深圳北站汇隆商务中心一号楼9楼

总机:0755-29484600 15019285948

邮箱:mail@huadior.com

追求附加价值的阿米巴经营

发布时间:2017-07-07 信息来源:华典咨询 浏览:365

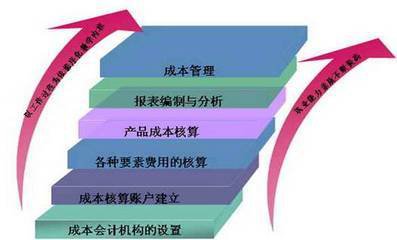

大企业的制造部门一般都是依据以往的数据预先算出标准成本,然后同实际成本相比较,进行成本管理。这种"标准成本计算"成了管理会计的常识。因为是按照设定的目标即标准成本来进行成本管理,所以制造部门付出最大努力来达到这个标准成本。另外,这个标准成本的目标,并不是各个部门为了挑战更高的目标而自行设定的,而是成本管理部门和上级管理层参照过去的实绩,以略高的标准设定的。

而阿米巴经营中,阿米巴作独立的经营组织,自行设定的主要指标是这个阿米巴的生产值和附加价值,而不是成本,既然阿米巴是独立的经营单位,这样的设定就是理所当然的.就是说阿米巴经营不是降低成本,使实际成本低于上级制定的标准成本,而是作为一个经营主体,首先要尽可能获得更多的订单,按照订单生产时,把费用压缩到最小,维持制定计划并实现计划,用最小的费用创造最大的价值,其结果就是"附加价值"最大化.通过这样活动,阿米巴成为不断挑战的创造性团队。

阿米巴经营的主角是"人"的集团,他们为以最小的费用创造最大的销售而绞尽脑汁。焦点是阿米巴整体创造的附加价值。与此对照在根据标准成本计算进行的成本管理体系中,主角是产品这种"物",而焦点是每个产品在每道工序上的成本。

0755-29484600

0755-29484600