阿米巴专家-合众资源集团欢迎您!

深圳市华典智慧科技有限公司

地址:深圳市龙华区深圳北站汇隆商务中心一号楼9楼

总机:0755-29484600 15019285948

邮箱:mail@huadior.com

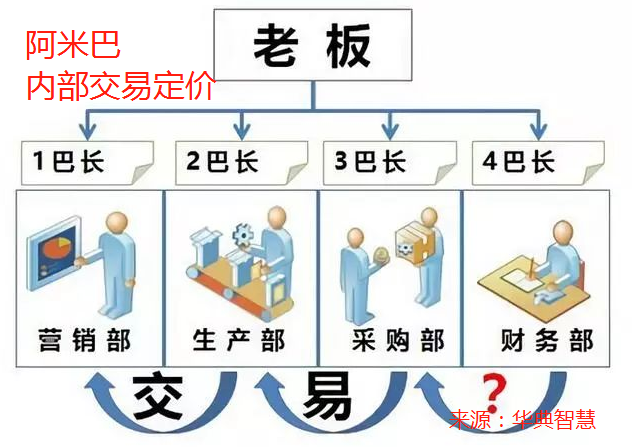

【华典资讯】如何将目标利润还原到各阿米巴经营单元

发布日期:2020年1月17日 信息来源:华典智慧 浏览:15962

企业在内部定价时,不应照抄照搬,应该从企业的实际出发,完善和规范内部管理制度,促使阿米巴组织改善经营管理水平,努力创造高收益,实现公司利润最大化。阿米巴内部定价有以下的作用:

1、合理界定各阿米巴的经济责任

2、有效测定各阿米巴组织的资金流量

3、科学考核各阿米巴组织的经营业绩

阿米巴经营模式的定价方法很多,其中市场定价法、协商定价法、成本加成定价法是使用最广泛的三种定价方法。

市场倒推目标成本定价法,是从需求出发,在保证有竞争力的市场价格的基础上,锁定目标利润,倒推企业价值链各环节的标准成本,并将目标利润还原到各环节,以此制定内部转移价格的定价方式。

其公式为:内部转移价格=目标成本+乏转移成本+(目标利润×价值贡献率)。

与成本加成定价法不同,本方法体现的是“利润=售价一成本”的经营思想,有利于将市场压力传递到企业内部,倒逼各环节对成本、费用进行控制。这种方法实施的关键点是如何将目标利润还原到各阿米巴经营单元,难点在于如何正确评估各价值链环节的价值贡献比率。

利润还原的价值量还原方法有如下的几个步骤:

1、建立价值评估体系

所谓的价值评估体系,就是一组衡量经营单元对应的价值链环节价值贡献的关键要素组合。企业可根据自己的业务特点甄别、筛选出评估要素,如决策责任、业务创新、技能要求、环境压力等。

2、评估价值贡献

召集不同业务领域、不同职位级别的内部专家,依据价值评估体系,评估价值链各环节的相对价值贡献量及贡献率。

|

|

阿米巴A |

阿米巴B |

阿米巴C |

阿米巴D |

阿米巴E |

|

价值增加量 |

800 |

1000 |

1500 |

1200 |

1300 |

|

价值贡献率 |

13.79% |

17.24% |

25.86% |

20.69% |

22.41% |

3、评估结果对照修正

评估完成后,企业可对照行业价值链利润分配比率,如服装产业链中设计、生产、销售环节的利润分布比率为6:1:3,并结合企业的实际,对评估结果进行微调。除企业业务模式发生较显著的变化需要调整之外,一般均可以应用价值贡献率参数,对不同系列的产品进行利润还原。

4、核定内部交易价格

价值贡献率确定后,对事先锁定的产品目标利润还原到各类经营单元,核算出各经营单元的内部转移价格。

可以说,市场定价法是从外而内审视竞争力的一面镜子,市场倒推定价法是从外而内倒逼自我的一把标尺。科学的定价方法就是要尽可能避免掺杂过多人情因素的价格协商。

0755-29484600

0755-29484600