阿米巴专家-合众资源集团欢迎您!

深圳市华典智慧科技有限公司

地址:深圳市龙华区深圳北站汇隆商务中心一号楼9楼

总机:0755-29484600 15019285948

邮箱:mail@huadior.com

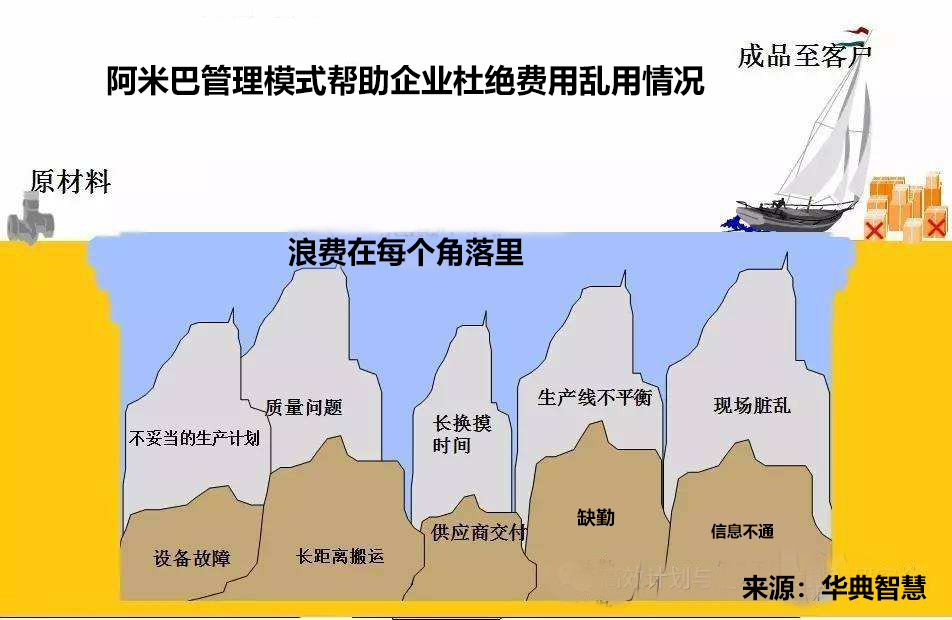

【华典智慧】阿米巴管理模式帮助企业杜绝费用乱用情况

发布时间:2020年3月3日 信息来源:华典智慧 浏览:8373

对于一些大型的集团或者企业来说,由于规模大,各个部门的领导对费用的发生都有不同的看法,有的部门领导看得重,员工每笔费用都要求降到最低,所以费用的支出不算太大。有的部门领导对费用不在意,导致员工花起来大手大脚。那么如何通过阿米巴管理模式帮助企业乱用费用的情况发生呢?

1.权责对应

所谓权责发生制指凡是在本期内已经收到和已经发生、或应当负担的一切费用,不论其款项是否收到或付出,都作为本期的收入和费用处理;反之,凡不属于本期的收入和费用,即使款项在本期收到或付出,也不应作为本期的收入和费用处理,通俗地说,就是收益与支出要配比,撇开款项收到与否,按照实际发生的销售额和费用计入本月,对比上个月销售额与费用的配比,进一步分析是变动费中的哪个科目花多了,哪个部门负责这个科目,其负责人是谁,依次问责。

2.明确科目,独立核算

每一个阿米巴巴长必须掌握自己阿米巴单位时间的平均劳务费,阿米巴的单位时间核算值如果低于单位时间平均劳务费,就表示该阿米巴亏损;反之,如果超出单位时间的平均劳务费,就表示盈利,这就是各个阿米巴的单位时间盈亏临界点,每个阿米巴巴长必须时刻关注这个核算值。

每个阿米巴可以根据项目发生的费用进行分类,进行独立核算,具体做法如下:

(1)确定经营核算对象(阿米巴),明确每个阿米巴的收入与支出科目;

(2)明确待进行公共费用分摊的阿米巴组织;

(3)归集共同费用;

(4)选择分摊标准;

(5)将共同费用分摊到核算对象中;

以上,在不影响合理分摊的前提下尽量简化分摊项目和分摊规则。

3.业绩分析,及时改善

阿米巴业绩改善是每一位员工的责任,尤其是阿米巴的巴长要起带头作用。根据每个米巴对每个月的做出数据分析,及时对企业的费用支出作出调整,从而避免不必要的浪费。

阿米巴经营会计报表中分析项目的目的和内容

|

分析的项目 |

分析的目的 |

分析的内容 |

|

1.经营利益差异分析 |

计划利益与实际利益差异及其根源分析,明确金额及比重 |

销售额导致的差异、边界利益率导致的差异、固定费导致的差异 |

|

2.损益项目差异分析 |

计划损益项目与实际损益项目对标差异分析,理解其差异原因及金额大小 |

销售额差异、边界利益差异、经营利益差异、边界利益率差异、经营利益率差异 |

|

3.边界利益率差异分析 |

边界利益率是体现企业市场竞争力的指标,分析的目的是理解边界利益率变化的根源 |

商品结构差异、变动费用类别差异,商品成本构成要素差异、异常变动费项目产生的原因分析 |

|

4.生产力差异分析 |

生产力支撑收益性,分析计划生产力和实际生产力差异及其原因,溯源经营利率和利益率变化的根源 |

劳动生产力差异、人/月劳动生产力差异、设备生产力差异、面积生产力差异、资金生产力差异 |

|

5.平衡点差异分析 |

分析计划的盈亏平衡点和实际盈亏平衡点差异,认识企业的收益结构、销售额边界利益率与固定费的相对关系 |

盈亏平衡点差异、盈亏平衡安全度差异、盈亏平衡点结构差异 |

阿米巴经营会计报表的核算逻辑是:

销售额—变动费=边界利益

边界利益—固定费=经营利益

边界利益率=变动费/销售额X100%

通过每个月总结分析,就让我们对影响经营利润的因素、影响的深度看得一清二楚,其改善的大范围就界定了。如果边界利润率是导致经营利润恶化的主要原因,我们就需要进一步分析是因为销售额变小导致的,还是变动费变大导致的。如果是销售额变小导致的,是哪个产品、哪个客户、哪个部门、哪个区域的销售额变小了?由此追踪为什么销售额没有完成。如果是变动费变大导致了经营利益恶化,我们就需要进一步分析是变动费中的哪个科目花多了,及时制定对策,进行改善。

0755-29484600

0755-29484600