阿米巴专家-合众资源集团欢迎您!

深圳市华典智慧科技有限公司

地址:深圳市龙华区深圳北站汇隆商务中心一号楼9楼

总机:0755-29484600 15019285948

邮箱:mail@huadior.com

【华典资讯】成为独立核算阿米巴单元的前提条件

发布日期:2019年8月28日 信息来源:华典智慧 浏览:34892

模拟分权制的组织结构下,不完全的事业部就是一个个阿米巴单元,再往下切割,就形成更多层次的阿米巴组织结构,它的基本特征是每一个阿米巴单元都可以独立核算,就是核算出单位时间创造的经营利润。

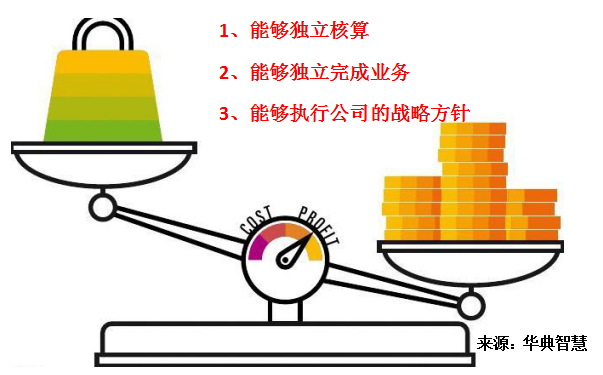

一个组织单元能够划分为一个独立的阿米巴核算单元有三个前提条件:

一、能够独立核算。也就是销售额和费用能够算清晰,与其他阿米巴单元没有交叉,因为利润=销售额-费用,销售额和费用能够清晰核算就可以把利润算清晰;

二、能够独立完成业务。所谓“独立完成业务”的理解是这块业务能不能外包,由企业外部单位独立完成。现在社会分工越来越细,至少从理论上,绝大多数业务都是可以外包的,也就是说企业绝大多数业务:销售、生产、采购、财务、行政、人力资源等都是可以外包完成的。至于企业是否选择业务外包,取决于内部交易成本高还是外部交易成本高。

1991年诺贝尔经济学奖获得者科斯在其论文《企业的性质》一文中提出,当市场交易成本高于企业内部的管理协调成本时,企业便产生了,企业的存在正是为了节约市场交易费用,即用费用较低的企业内交易代替费用较高的市场交易;当市场交易的边际成本等于企业内部的管理协调的边际成本时,就是企业规模扩张的界限。

三、能够执行公司的战略方针。反过来理解这句话,就是一个单元划分为阿米巴后,能不能执行公司的战略方针。比如研发部门,既可以划为阿米巴费用中心,也可以划为利润中心。通常研发中心划为利润中心的做法是研发新产品的销售收入设定一个比例给到研发部门,但会不会造成研发部门集中资源于短线项目而忽视长线项目呢?这是完全可能的。

在这种情况下,就是妨碍公司战略方针的实现,就不要把研发中心划为利润中心,而是作为费用中心;再比如说质检部,有的企业想当然的认为质检部可以作为利润中心,但质检部作为利润中心存在天然的缺陷,质检部经理会想方设法的降低费用,以创造利润。一段时间后,质检部创造了一些虚拟利润,却把更多不合格的原材料放进企业里面;或把更多不合格的成品放入市场,给企业带来索赔损失,则给企业品牌带来巨大的伤害。所以,把质检部这样的质量监督部门设定为利润中心也是弊大于利。只有同时满足以上三个条件,才能把一个组织单元划分为阿米巴利润中心。

在阿米巴经营中,利润中心和费用中心的划分是灵活的,人们往往尽量把组织单元作为利润中心,增强各部门的自尊感和价值感,这对阿米巴经营的开展是有利的。比如生产部门,传统上是把他看做是成本中心,在运营管理中把每一项产品或者每一项工序的标准成本规定好,并且把实际成本和标准成本进行比较,进而实施考核;而阿米巴经营中通常把生产部门作为利润中心,通过制定比标准成本高的内部交易定价,预留一定的利润空间,由制造部门把实物产品卖给销售部门;或者采取由销售部门提取销售佣金的方式,使得制造部门转化为利润中心。

0755-29484600

0755-29484600